ども、イットマふと管理人のフミウラです、

不動産投資を始める時、多くの人が悩むのが「一棟マンションと区分マンションの違い」や「どちらに投資すべきか?」という問題です。

一棟マンションと区分マンションの性質の違いや、その理解によって発生する選択は投資の成否を大きく左右するにも関わらず、実際の体験談を聞ける機会は多くありません。私も同様の悩みを抱えていましたが、最終的に一棟投資を選択し、現在4棟83戸を運営しています。

本記事では、一棟マンションと区分マンションの違いを15の観点から詳細に比較。さらに、私の実際の体験談も交えてお伝えしています。

【著者プロフィール】

元サラリーマン投資家(2019年に独立)。2015年から地方の一棟マンション投資を開始し、現在も4棟を運営中。静岡、愛知、高知での投資経験をもとに、普通のサラリーマンでも実践可能な不動産投資情報を発信しています。「投資は自分の身の丈に合った現実的な選択が大切」をモットーに、自らの経験(主に失敗談)から学べる投資情報の提供を心がけています。

>>>マンション一棟買い投資のリアル!失敗と成功を分ける要因とは?に戻る

一棟マンションと区分マンションの基本的な違いを整理しよう

一棟マンションと区分マンション投資は、見た目は同じマンション投資でも実は全く異なる投資手法です。所有形態から収益性、リスクの性質まで、様々な面で大きな違いがあります。

この違いを正確に理解せずに投資を始めてしまうと「こんなはずじゃなかった」という後悔につながりかねません。私自身も不動産投資用のマンションを購入する前は、「どちらを買うべきなのか?」何の判断根拠も持っていませんでしたので、一棟マンションと区分マンションの違いを徹底的に調べました。

その経験も活かしながら、15の重要な観点から一棟マンションと区分マンションの違いを詳しく解説し、実際の投資判断に役立つポイントをお伝えしていきます。

所有形態の違い(建物全部 vs 専有部分)

一棟マンションと区分マンションでは、そもそも「何を所有するか」が根本的に異なります。

一棟マンションでは、土地と建物を丸ごと所有します。一方、区分マンションでは、建物を区分として分割しその区分の部分(専有部分)と土地の共有持分を所有する形になります。

この所有形態の違いは、投資運営における意思決定に大きく影響します。

一棟マンションに投資するなら、建物全体の管理方針やリノベーション内容、入居者募集の条件など、すべてを自分で決めることができます。

しかし区分マンションではそうはいきません。マンション全体の運用や修繕はもちろん、共用部分の管理等、占有している部分以外は管理組合の決定に従わなければなりません。

私が一棟マンション投資を選んだ理由の一つが、まさにこの「経営・運営自由度の違い」でした。市場の変化に応じて柔軟に対応できる点は、長期的な投資戦略を考える上で非常に重要だと判断したのです。

実際マンションに「無料のインターネット回線」を導入したり、不在時でも宅配便を受け取れる「宅配ボックス」を導入するなどして、入居率の改善も行ないました。これらは一棟マンションで無ければ出来なかった事です。

収入金額の違い

一棟マンションと区分マンションでは、得られる家賃収入の規模が大きく異なります。

| 一棟マンション投資 | 区分マンション投資 | |

|---|---|---|

| 収入金額の違い | 数万円程度 | 数十万円~数百万円まで規模により変動 |

区分マンション投資では1戸分の家賃収入のみですが、一棟マンション投資ではマンション一棟に存在する全ての戸数からの家賃収入を得ることができます。(区分でも一棟マンションでも、空室の場合は家賃収入はありませんよ)

この収入の大きさの違いは、月々のキャッシュフローに決定的な差を生みます。

私が最初に検討した区分マンションでは、利回り6%程度でローンを組んだ場合の月の収入は十数万円、銀行のローンを払った後に残る利益は2-3万円程度でした。

一方、現在運営している一棟マンション(25戸)では、月に数十万円の家賃収入を得ています。

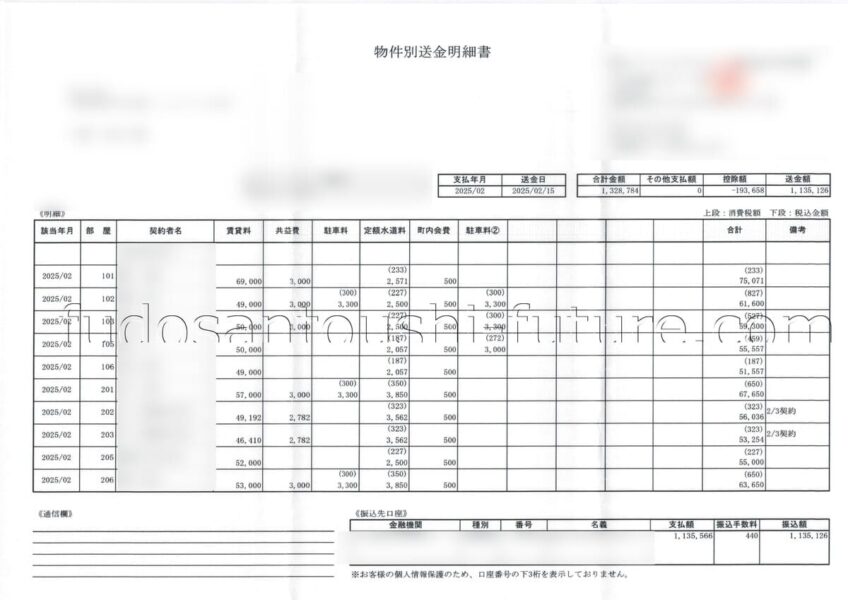

以下の画像は、管理会社からの送金明細なので銀行のローンや固定資産税などを差し引く前ですが、この物件だと1ヶ月に130万円前後の収入が発生します。月の利益にすると、40万~50万円程度。

※画像の月は入居者の入れ替わりに伴う原状回復費などで、経費が大きくなってしまっています。

この収入規模の違いは、単に金額が大きいというだけではありません。収入の柱としての安定性が全く違うのです。

ちょっと言い方が良くないかもしれませんが、”毎月仕事をしなくても収入があるという安心感”は、サラリーマンとして理不尽な要求をされた時の精神的な支えにもなります。

結局、会社・上司の言いなりになってしまってストレスを抱えてしまう原因は、仕事を失いたくないからです。しかし、不動産からの収入によって生活ができる状態を作れると、理不尽な要求にはNOが言えるサラリーマンになれます。

でもなぜか、自分が信じる正しい事を仕事で実現していると、それが評価されたりもするので、おもしろかったりします。(笑)

おっと、話が逸れましたが、収入の柱はサラリーマンだからこそ別にあった方がよい、という事です。特に私なりの持論で言えば、収入の柱は3つあった方が良いと思っていて、一棟マンションはサラリーマンの収入に次いで二つ目の柱にできるはずです。

これは、何事にも変えられない安心であると共に、投資の醍醐味と言えるのではないでしょうか。

管理の手間の違い

管理面での負担と責任の範囲が、一棟マンションと区分マンションでは大きく異なります。

| 一棟マンション投資 | 区分マンション投資 | |

|---|---|---|

| 管理の手間の違い | 多い | 比較的少ない/軽い |

区分マンションの管理負担は比較的軽いのが特徴です。共用部分の管理は管理組合が行うため、オーナーは管理費を支払えば、エレベーター保守や廊下清掃、大規模修繕などを管理組合に任せられます。

一棟マンションの管理責任はオーナーにあります。建物全体の清掃、設備保守点検、入居者対応、退去時の原状回復など、すべての管理業務をオーナーが担当する必要があります。

ただし、実際には多くのオーナーが管理会社に委託するため、管理の手間の差はそれほど大きくありません。私も4つある1棟マンションはすべて管理会社に管理を委託しているので、それほど管理に手間はかけていません。

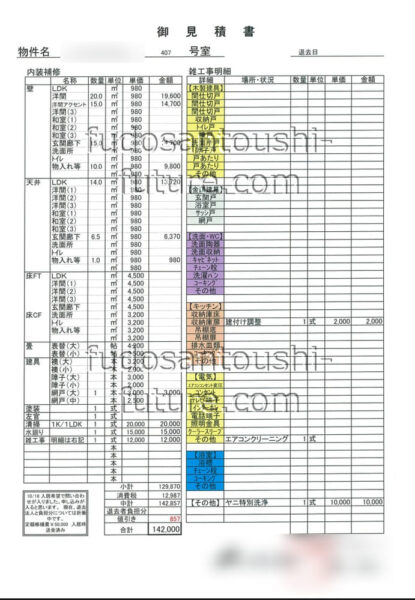

しかし、現地の状況は手に取るように分かります。例えば、退去者が出て原状回復を行なう必要が出た時、管理会社から見積が届きますが、その際一緒に写真が送られてきます。

実際の管理業務の例(写真付き報告)

特に退去時の原状回復では、このような詳細な状態確認の写真が管理会社から送られてきます。壁の傷、床の状態、設備の不具合など、現地に行かなくても部屋の状況を正確に把握できます。

また、除草などの個別に対応を行なった場合なども、対応が分かるように適宜報告をいただくようにしています。

管理の手間の違いは、一棟マンション投資も区分マンション投資も現実的なレベルでは、本質的にあまり違いはありません。

しかし、管理の手間の違い以上に重要なのは、「誰に委託するか」の選択権です。

区分マンションでは管理組合が決めた管理会社に従うしかありませんが、一棟マンションなら「誰に委託するか」「費用は適正か」「対応品質は十分か」をオーナーが判断・管理できます。

この選択権の有無は、見方を変えればマンションの運営・管理における「コントロール権の違い」と捉えることができます。

オーナーが自身の判断で適切な管理を実現する為の選択権、コントロール権を有している点は、長期投資において重要なメリットだと感じています。

運営・経営自由度の違い

一棟マンションと区分マンションでは、投資物件の運営・経営における自由度が大きく異なります。この違いは、長期的な収益性に決定的な影響を与えます。

| 一棟マンション投資 | 区分マンション投資 | |

|---|---|---|

| 運営・経営自由度の違い | 高い | 低い |

区分マンションでは管理組合の規約や決議に従う必要があるため、オーナー個人の判断だけでは物件の改善や差別化を図ることができません。例えば、ペット飼育の可否を変更したい場合も、管理組合での総会決議が必要で、他の区分所有者の反対があれば実現できません。

共用部分への設備追加も同様です。宅配ボックスの設置やインターネット設備の導入など、入居者ニーズが高い設備であっても、管理組合の合意形成には時間がかかり、場合によっては実現不可能です。

一方で、一棟マンションでは市場ニーズに応じた柔軟かつスピーディな対応が可能です。私も実際に以下のような差別化戦略を実施し、入居率向上と賃料アップを実現しました。

実践例1:無料インターネット回線の全戸導入

インターネット回線の全戸無料提供を決断しました。初期投資は約80万円(配線工事含む)、月額費用は約3万円ほど必要ですが、「インターネット無料」を条件に物件を探す入居希望者は多く、効果は高いと感じています。

従来は平均6ヶ月前後かかっていた空室期間が、導入後は2~3ヶ月程度に短縮。家賃を据え置きでも入居率が向上し、年間の空室損失を150万円以上削減できました。

実践例2:宅配ボックスシステムの導入

共働き世帯の増加を受け、全戸対応の宅配ボックスを設置しました。

設置費用は約80万円でしたが、入居者アンケートで「決め手になった設備」として毎回上位にランクインする人気の設備です。ネットによる通販が当たり前の現代では、評価が高くなるのもうなずけます。

1室埋まれば年間で60万程度は収支が改善するので、これくらいの投資で空室期間の短縮と入居率の向上に繋がるなら安い投資だといえます。

実践例3:選択的ペット可への運営変更

管理会社との打ち合せや仲介会社へヒアリングを行なうなどした結果、ペットと一緒に住みたいという需要が高いことが分かりました。ペット可にすると、原状回復の際に費用が大きくなりがちで、不動産オーナーからは敬遠されます。しかし、だからこそペットと一緒に住めるようにするべきだという判断をしました。

ペットと一緒に住まれる場合は、敷金を頂く事と家賃を上げることで対処しました。通常より家賃を5,000円アップできた上、ペット飼育者は転居頻度が低いため、安定した長期収益を確保できています。

修繕の対応自由度の違い

修繕計画の主導権と実施タイミングが、一棟マンションと区分マンションでは大きく異なります。

| 一棟マンション投資 | 区分マンション投資 | |

|---|---|---|

| 修繕の対応自由度の違い | 高い(主導権あり) | 低い(主導権なし) |

区分マンションでは、建物全体の修繕計画を管理組合が主導して実施します。大規模修繕は通常10-15年周期で実施されますが、その時期や内容、費用負担についてオーナー個人は決定権を持っていません。

しかも、修繕積立金の値上げや一時金の徴収等、キャッシュフローに直接的に影響のある決定も、管理組合の決議に従うしかありません。

一方、一棟マンションでは建物の状態を見ながら、修繕に最適なタイミングをオーナーが判断し、実施できます。緊急性の高い箇所から優先的に対応したり、まとめて工事することでコストを抑えたりと、柔軟な修繕計画を立てられます。

実際に経験した修繕対応自由度の違い

私が実際に体験した事例でお話しすると、ある物件で屋上防水に問題が見つかったことがありました。すでに最上階の部屋に雨漏りが発生していて、緊急対応が必要な状況でした。

まず雨漏りが発生している該当箇所のみを先に補修して緊急対応を行い、建物への被害拡大を防ぎつつ、全体として屋上防水工事の対応方法や業者の選定を行ない、できるだけコストを抑えるため、管理会社と連携して業者選定を行いました。

その結果、通常より20%程度安い業者を見つけることが出来、キャッシュの用意が整ったタイミングで全面的な防水補修工事を実施するという段階的なアプローチを取ることが出来ました。

こうした対応が出来るのも、オーナー自身に管理の主導権があり、修繕対応の自由度があるからこそです。

ただし、この自由度の裏側には「すべて自分で判断する責任」があるので、管理会社の担当者と共に、しっかりと物件の管理を行なうようにしましょう。

必要資金の違い

投資開始時に必要な資金規模が、一棟マンションと区分マンションでは大きく異なります。

| 一棟マンション投資 | 区分マンション投資 | |

|---|---|---|

| 必要資金の違い | 数千万円~数億円 | 数百万~数千万円 |

区分マンション投資のメリットの一つとして、投資額の敷居の低さが挙げられます。

新築区分マンションなら3,000万円程度、中古なら数百万円から投資を始めることができます。頭金を200-300万円程度用意すれば、残りは不動産投資ローンでカバーできるため、サラリーマンでも比較的始めやすい投資手法といえます。

一方、一棟マンションに投資するなら数千万円から億単位の資金が必要になります。物件価格が高額なため、金融機関からの融資が前提となりますが、融資審査も区分マンションより厳格になるので、難易度は区分マンション投資よりも格段に上がります。

必要資金の融資取り組み体験

私も投資を検討し始めた当初は、「一棟マンションは敷居が高すぎる」と感じていました。数千万とか億といった金額を見ると、とても手が届かないように思えたのです。

しかし、不動産投資についてネットや本で調べるだけでは肝心な事がわからず、「知らないままでは何も始まらない」と思い、不動産投資経験のある同僚や不動産の営業マンから話を聞くことにしました。

すると、融資の可能性はある答えに辿り着きました。年収や勤続年数など個人の属性はもちろん、購入物件の収支や価格との兼ね合いもあるが、大丈夫だろうと。

重要だったのは、物件の収益性でした。区分マンション投資が主に個人の年収や属性で判断されるのに対し、一棟マンション投資ではどちらかというと「この物件でどれだけの収益が見込めるか」という事業性が重視されます。

結果的に、「動かなければ何も生まれない」という思いで行動したことで、必要資金の壁を乗り越えることができました。まずは自らが動いて、情報収集から始めることが重要だと実感しています。

節税効果の違い

一棟マンション投資と区分マンション投資では、不動産投資における税務上のメリットが大きく異なります。

| 一棟マンション投資 | 区分マンション投資 | |

|---|---|---|

| 節税効果の違い | 大きい(経費計上額が多い) | 限定的(経費計上がくが少ない) |

区分マンション投資では、管理費・修繕積立金・ローン金利・減価償却費などを経費として計上できますが、1戸分の規模のため節税効果は限定的です。特に高所得者の場合、大幅な所得税・住民税の削減は期待できません。

一方、一棟マンション投資では計上できる経費の規模が大きく異なります。建物全体の管理費用、修繕費、保険料、減価償却費、ローン金利などを全て経費として計上できるため、大きな節税効果を期待できます。

※※節税効果や対策の行い方は個人の資産状況や家族構成によって最適解が変わるため、必ず専門家に相談することをお勧めします。

高所得者ほど効果的

特に年収が高いサラリーマンほど、一棟マンション投資の節税効果を実感できます。所得税の税率は累進課税のため、高所得者ほど不動産投資による所得圧縮の効果が大きくなります。

私が高所得者層では無いから思うのかも知れませんが、節税だけを目的とした投資は本末転倒だと考えています。投資の主目的はキャッシュフローを増やすことであり、収益性の高い物件への投資を行なう事が前提です。

その結果として得られる節税効果を活用するという考え方が重要だと感じています。

減価償却の違い

減価償却による節税効果は、一棟マンション投資と区分マンション投資で驚くほど違いが出ます。私自身、確定申告で実際に体感したその差は、正直想像以上でした。

| 一棟マンション投資 | 区分マンション投資 | |

|---|---|---|

| 減価償却の違い | 大きい(建物価格が高額) | 小さい(建物価格が限定的) |

減価償却は、建物の購入価格を耐用年数で割った金額を毎年経費として計上できる制度です。この制度の最大の特徴は、実際の現金支出を伴わずに経費計上できる点にあります。

区分マンションでは建物部分の価格が限定的なため、減価償却費も小規模になります。例えば、建物価格1,000万円のRC造区分マンション(耐用年数47年)では、年間約21万円の減価償却費となります。

一方、一棟マンションでは建物価格が大きいため、減価償却費の規模も桁違いになります。

実際の減価償却効果の詳細

私過去の確定申告書の数字をお伝えすると、減価償却費として1,227万円を計上しています。これは4棟の一棟マンションから生まれる減価償却費の合計です。

| 資産の名称 | 償却金額 |

|---|---|

| A物件 | 約550万円 |

| B物件 | 約337万円 |

| C物件 | 約248万円 |

| D物件 | 約92万円 |

| 経費合計 | 約1227万円 |

現金支出を伴わない節税効果

この1,227万円の減価償却費は、実際には現金の支出がないにも関わらず経費として計上できるため、キャッシュフローへの影響は絶大です。仮に税率30%で計算すると、1,227万円×30%=約368万円の節税効果を得ています。

つまり、実際には現金を支出していないのに、年間368万円分の税金が軽減されているのです。これは区分マンション(年間21万円程度)の約60倍の効果であり、区分マンション投資では到底実現できない規模です。

構造による耐用年数の活用

不動産の減価償却では、建物の構造により耐用年数が決まります。

- 木造:22年

- 鉄骨造:34年(厚さにより異なる)

- RC造(鉄筋コンクリート造):47年

中古物件の場合は残存耐用年数での計算となり、場合によってはより短期間での償却も可能です。

初めて1,227万円の減価償却費を確定申告で計上した時は、その節税インパクトの大きさに正直驚きました。区分マンション投資では絶対に実現できない規模だと実感しました。

一棟マンション投資では、このような減価償却の仕組みを最大限活用できるスケールメリットがあります。建物価格が大きければ大きいほど、減価償却による節税効果も大きくなるため、投資規模の差が税務上のメリットに直結するのです。

リスクの大きさの違い

不動産投資において「リスクの大きさ」は投資判断の重要な要素です。一棟マンション投資と区分マンション投資では、リスクの性質と規模に大きく違いがあります。

| 一棟マンション投資 | 区分マンション投資 | |

|---|---|---|

| リスクの大きさの違い | 大きい(金額・責任が大きいが分散効果あり) | 限定的(金額は小さいが集中リスク) |

投資金額金額リスク

区分マンション投資の場合、1戸あたり数百万円から数千万円の投資で済むため、絶対的な損失リスクは限定的です。しかし、これは「リスクが小さい」ことを意味するわけではありません。

一棟マンション投資では数千万円から億単位の投資になるため、絶対的な投資金額は確かに大きくなります。私の場合も、複数の一棟物件への投資総額は億を超える金額に上っています。

投資金額の大きさは確かにリスクの一つで、それはつまり、銀行へローン返済額が大きくなることです。

しかし、このリスクは十分マネジメント出来るものだと私は考えていて、そのマネジメントは一棟マンションである事で圧倒的に有利になれると考えています。その理由は、一棟マンションには、空室リスクの分散効果があるからです。

空室リスクの分散効果

区分マンション投資では、1戸が空室になると収入が100%ゼロになります。このような状況は投資家にとって致命的な状況で、空室のリスクを分散出来ない区分マンション投資の大きなデメリットと言えます。

特に単身者向けワンルームマンションの場合、入退去の頻度も高く、常に空室リスクと隣り合わせの状況です。

一方、一棟マンション投資では自然と複数の部屋を所有することになるため、いくつかの部屋が空室になっても他の部屋からの家賃収入でカバーできます。私の実際の経験でも、一棟25部屋のうち5部屋が空室になっても、残り20部屋の収入で十分にローン返済と維持費をまかなえていた時期がありました。

流動性(売却のしやすさ)の違い

一棟マンション投資と区分マンション投資では、流動性(売却のしやすさ)に大きな違いがあります。将来的な資金回収が至上命題である投資家にとって、この違いを理解しておくことが必要です。

| 一棟マンション投資 | 区分マンション投資 | |

|---|---|---|

| 流動性の違い | 限定的(買い手が限られる) | 高い(流通市場が広く売りやすい) |

区分マンション投資は、物件の価格が数百万円から数千万円の価格帯のため、購入できる投資家の層が幅広くサラリーマン投資家から富裕層まで多様です。市場参加者が多いという事は売却時の買い手の見つけやすさに繋がり、売却時希望時には数ヶ月で売却が完了することも可能です。

一方、一棟マンション投資では数千万円から億円単位の価格で取引されるため、購入できる投資家が限定されます。資金力のある投資家や法人、融資を活用できる属性の良い投資家が主な買い手となるため、売却までに6ヶ月から1年程度を要する場合があります。

ただし、一棟マンションは個別性が強く類似物件が少ないため、収益性や将来性を含めた総合的な判断で価格が決まります。実際の所、私はまだ売却したことがないので、売却における経験談を語ることが出来ませんが、投資目的をハッキリさせた選択をしておく事が大切だと感じています。

資産としての評価の違い

一棟マンション投資と区分マンション投資では、金融機関や投資家からの資産評価に大きな違いがあります。

| 一棟マンション投資 | 区分マンション投資 | |

|---|---|---|

| 資産としての評価の違い | 高い(土地含む事業性評価) | 限定的(専有部分のみの評価) |

区分マンション投資では、専有部分のみが評価対象となるため、資産価値は建物部分に大きく依存します。築年数の経過とともに建物価値が減少し、資産全体の評価も下がりやすい傾向があります。また、金融機関からの担保評価も限定的で、追加融資を受ける際の担保力には限界があります。

一方、一棟マンション投資では土地と建物を一体として所有するため、資産評価が安定しています。特に土地部分は経年劣化しないため、長期的な資産価値の維持が期待できます。

さらに、収益を生み出す事業用不動産として評価されるため、金融機関からの担保評価も高く、次の投資への融資も受けやすくなるのが特徴です。

事業性の観点でも大きな違いがあります。区分マンションは「投資商品」として見られがちですが、一棟マンションは「賃貸事業」として評価され、経営者としての実績や事業計画が重視されます。

評価の違いを実感した瞬間

区分マンション投資では年収の◯倍までという個人の属性に基づく融資評価が普通で、基本的に既存の仕事の年収が前提でした。しかし、一棟マンション投資を始めてからは、物件の収益性や事業計画による評価が行なわれ、個人の年収を大きく超える融資も可能になりました。

一棟マンションを事業として継続運営・経営しているという事実は、将来の投資拡大や資産形成戦略に大きく影響するため、資産や実績としての評価の違いは、投資を検討する際の重要な判断材料だと感じています。

出口戦略の違い

一棟マンション投資と区分マンション投資では、将来的な出口戦略の選択肢に大きな違いがあります。

| 一棟マンション投資 | 区分マンション投資 | |

|---|---|---|

| 出口戦略の違い | 多様(分割・用途転用・建替えなど) | 限定的(売却一択が基本) |

区分マンション投資では、基本的に売却以外の出口戦略はありません。基本的に市場価格で売却するか、賃貸を継続するかの二択です。

市場環境が悪く価格が下がっているタイミングでは、適切なタイミングがやってくるまで待つしかありません。

一方、一棟マンション投資では複数の出口戦略を選択できます。一棟丸ごと売却する以外にも、更地にして売却することもできますし、建て替えて新築マンションにするなど、立地や市場環境に応じた柔軟な戦略展開が可能です。

特に都心部の立地が良い物件の場合は、建て替えによる収益性向上や、用途変更による資産価値の最大化など、創意工夫次第で大幅な収益改善も期待できます。

実際の不動産市場では、都心部の築古一棟マンションを区分分割して売却することで、一棟売却よりも20-30%高い売却益を得たケースもあります。

マンションへ投資を考えるなら、出口戦略の違いを理解して購入時から将来的な選択肢を考慮した物件選びをすることが重要です。

相続税への対策効果の違い

相続税の計算において、一棟マンションと区分マンションでは評価方法に大きな違いがあり、節税効果も変わってきます。

| 一棟マンション投資 | 区分マンション投資 | |

|---|---|---|

| 相続税への対策効果の違い | 高い(土地・建物両方で評価減効果大) | 限定的(専有部分のみの評価減) |

しかし、そもそも課税対象の大きさが異なるのと、個人の資産状況やご家族の状況によっても替わってくるので、これがベストとは言えませんので、違いを説明します。

区分マンションの場合、相続税評価は専有部分の建物評価と土地の共有持分のみが対象となります。一方、一棟マンションでは建物全体と敷地全体を所有しているため、より多くの評価減要素を活用できます。

特に大きな違いは土地部分の評価です。一棟マンションでは「貸家建付地」として土地評価が約20-30%減額されます。さらに、敷地面積が大きい場合は「広大地評価」などの適用も可能になることがあります。

また、建物部分でも一棟マンションの方が有利です。「貸家」として評価されるため固定資産税評価額から約30%の減額が適用され、区分マンションより大きな評価減効果を期待できます。

※相続税対策は個人の資産状況や家族構成によって最適解が変わるため、必ず専門家に相談することをお勧めします。

区分所有マンション投資のメリットとデメリット

これまで一棟マンション投資と区分マンション投資の違いを詳しく見てきました。ここからは、それぞれの投資手法の特徴をメリット・デメリットの形で整理していきましょう。まずは区分マンション投資から解説します。

区分マンション投資の主なメリット

少額資金で始められる手軽さ

区分マンション投資の最大のメリットは、数百万円から投資を始められる点です。

新築区分マンションなら3,000万円程度、中古なら数百万円から投資をスタートできるため、サラリーマンでも比較的始めやすい投資手法と言えます。

管理の手間が少ない

区分マンションオーナーが対応すべき管理業務は限定的で手間が少ないというメリットです。その理由は管理組合がオーナーに代り建物全体の管理を行うためです。大規模修繕や共用部分の維持管理等も管理組合が主導するため、特に初心者投資家にとっては大きな安心に繋がります。

流動性の高さ

区分マンションは流動性が高いので、売却しやすいという大きなメリットがあります。売買に参加している投資家層が幅広く、通常数ヶ月程度で売却が完了するため、資金需要に応じた売却が行ないやすいと言えます。

区分マンション投資の主なデメリット

収益性の限界

投資した区分1戸あたりの家賃収入には限界があり、大きなキャッシュフローを期待することは困難です。特に新築区分や都市部のマンションでは、購入価格に対する利回りが低く、長期的な収益性に課題が生じる事があります。

空室リスクが大きい

区分マンションは1戸単位での投資になるので、空室になると収入がゼロになるというデメリットがあります。収入がないのでローンの支払いがあれば、持ち出しが発生するという状況も発生します。

経営自由度の低さ

リノベーションや賃貸条件の変更、管理会社の選定など、収益性を向上するための施策の自由度に限界があります。他の区分所有者との合意が必要な事項も多く、事業としての戦略的な運営が困難です。

節税効果の限界

1戸分の経費しか計上できないため、高所得者にとっては大きな節税効果は期待できません。減価償却費も限定的で、所得圧縮の効果は一棟マンション投資と比べて大幅に小さくなります。

一棟マンション投資のメリットとデメリット

区分マンション投資の特徴を理解したところで、次は一棟マンション投資のメリット・デメリットを詳しく見ていきましょう。一棟マンション投資はキャッシュフローも大きく確かに魅力的ですが、同時に大きな責任も伴う投資手法です。

一棟マンション投資の主なメリット

収益規模の大きさ

一棟マンションへ投資する最大のメリットは、収益規模の大きさです。10戸〜20戸の家賃収入を一度に得られるため、月100万円以上のキャッシュフローも現実的に可能になります。区分マンション投資では到達困難な収益水準を実現することができます。

経営自由度の高さ

建物全体を所有するため、リノベーション、賃貸条件の設定、管理会社の選定など、収益性向上のための施策を自由に実行できます。ペット不可→可へと物件種別を変更したり、家具付き賃貸への転換など、市場ニーズに応じた戦略的な運営が可能です。

土地付き資産の安定性

土地と建物を一体として所有するため、建物が古くなっても土地価値により資産価値が保たれます。都心部の好立地であれば、長期的な資産価値の維持・向上も期待できます。

大きな節税効果

大規模な経費計上により大きな節税効果を得られます。減価償却費だけでも年間数百万円規模となり、高所得者にとっては非常に有効な節税手段となります。

一棟マンション投資の主なデメリット

高額な初期投資

数千万円から億円単位の初期投資が必要となり、多額の借入れを前提とした投資になります。金融機関からの融資審査も厳しく、個人の属性や事業計画が重要な判断材料となります。

管理の複雑さ

建物全体の管理責任を負うため、設備の故障、入居者トラブル、大規模修繕など、対応すべき事項が多岐にわたります。管理会社に委託する場合でも、最終的な判断と責任はオーナーが負うことになります。

空室リスクの影響

複数戸の空室が同時発生すると、収入減少の絶対額が大きくなります。立地選択を誤った場合や、近隣に競合物件が新築されたりすると、稼働率が大幅に低下するリスクがあります。

売却の困難さ

購入できる投資家層が限定されるため、売却に時間がかかる場合があります。特に市況が悪化した時期には、希望価格での売却が困難になる可能性があります。

これらのメリット・デメリットを理解した上で、自分の投資目的や資金状況に適した判断をすることが重要です。一棟マンション投資は確かに魅力的ですが、十分な準備と判断で取り組む必要がある投資手法だと言えます。

【体験談】私が区分でなく一棟マンションへ投資した理由

ここまで一棟マンション投資と区分マンション投資の違いやメリット・デメリットを解説してきました。

それぞれの投資手法の特徴は理解できても、「じゃあ実際にはどちらを選べばいいの?」と迷われている方も多いでしょう。

私自身も不動産投資を始めるにあたり、投資金額の低さから区分マンション投資の検討からスタートしました。

しかし最終的に一棟マンション投資を選択した理由は、区分マンション投資を深く検討する過程で見えてきた課題があったからです。

実体験を通じて感じた区分マンション投資の限界と、私がなぜ一棟マンション投資にシフトしたのかをお話しします。あなたの投資判断の参考にしていただければと思います。

空室になった時に返済が持ち出しになる

区分マンション投資を検討していた際、最も不安に感じたのがこの点でした。購入した区分マンションが空室になると家賃収入は入らなくなります。

区分マンションの購入は銀行からの借り入れが前提だったので、家賃収入が入らなければローン返済や管理費の支払いは完全に私の持ち出しとなります。

そういった空室のリスクが怖いからこそ、都心部のマンションを購入したいわけですが、そうすると必然的に価格は高くなりますし、利回りも低下します。

例えば、私が検討していた時、東京都内の新築区分マンションでローン返済+管理費が14万という物件がありました。17万で賃貸にだせたとして、1ヶ月の利益は3万円。しかし、1ヶ月でも空室がでれば、即14万円という支払いが持ち出しになる訳です。

場合によっては1ヶ月14万円の出費が継続する可能性もあるわけで、それは流石に年収に対する負担が大きすぎると感じました。

一棟マンション投資であれば、例えば10戸のうち1〜2戸が空室になっても、他の8〜9戸の家賃収入でローン返済をまかなえます。この「リスク分散効果」が、区分マンション投資にはない大きなメリットであり、リスク回避策だと判断しました。

>>>同じ一棟マンション投資でも東京と地方では大きく違いがあるってご存じですか?

毎月の利益が少ない

区分マンション投資では、仮に満室経営ができても月々の手残りキャッシュフローは1〜3万円程度が一般的です。これでは「副収入を得る」という目的には適していますが、「資産形成」や「経済的自由度の向上」という大きな目標達成には時間がかかりすぎると感じました。

しかも、入退去が発生すれば原状回復費用が発生します。

現在私が持っている単身用ワンルームマンションで、退去時に必要な原状回復費用の平均はざっくり5万円~8万円程度。場合によっては15万円程度必要な場合もあります。

以下の例は14万ちょっとかかってますね。

少ないキャッシュフローの中からこうした費用をまかない、手元に残る金額って一体いくらなのか・・・を考えた時、区分マンション投資をリスクを負ってやる意味が、私の中では見出せませんでした。

一棟マンション投資では、適切な物件選択により月20〜50万円のキャッシュフローも現実的です。投資効率の観点から、一棟マンション投資の方が目標達成への近道だと判断しました。

新築も買えるが、リスクが大きくなる

区分マンション投資では「新築なら安心」というイメージがありますが、実際に収支計算をしてみると大きなリスクがあることが分かりました。新築プレミアムにより購入価格が高く、利回りが低くなってしまいます。

さらに、新築マンションは購入直後から中古物件となり、資産価値が大幅に下落します。将来的な売却を考えると、購入価格を大きく下回る可能性が高く、投資としてのリスクが大きすぎると判断しました。

判断ミスしないために知っておきたい注意点

区分マンション投資を検討する過程で気づいたのは、「手軽」「安全」というイメージとは裏腹に、実は多くの落とし穴があることでした。

管理費の値上がりリスク、修繕積立金の不足、管理組合運営の問題など、自分ではコントロールできない要素が多すぎることが分かりました。

これらの検討を重ねた結果、「多少ハードルは高くても、自分でコントロールできることが多い一棟マンション投資の方が、長期的にはリスクが低い」という結論に至り、一棟マンション投資への挑戦を決意しました。

結局一棟マンションと区分マンションとどっちに投資すべきなの?

ここまで一棟マンションと区分マンションについて、いろいろと詳しく解説してきましたが、「結局どちらを選べばいいの?」というのが本音だと思います。

投資目的、資金状況、年収などの条件によって最適な選択肢は変わるため、タイプ別におすすめの判断基準をお伝えします。

投資目的別の選び方

副収入重視なら区分マンション

月1〜3万円程度の副収入を安定的に得たい場合は、区分マンション投資が適しています。管理の手間が少なく、本業に支障をきたすことなく不動産投資を続けられます。

資産形成・キャッシュフロー重視なら一棟マンション

月20万円以上のキャッシュフローを目指し、将来的な経済的自由度を高めたい場合は、一棟マンション投資が効果的です。収益規模が大きいので、目標達成までの期間を大幅に短縮できます。

節税効果重視なら一棟マンション

年収が高く、所得税・住民税の負担を軽減したい場合は、一棟マンション投資が圧倒的に有利です。数百万円から1,000万円以上の節税効果も期待できます。

年収・資金状況別の選び方

年収500万円以下・自己資金500万円以下

この条件では一棟マンション投資の融資獲得が困難なため、不動産投資を始めるのであれば、区分マンション投資から始めることをおすすめします。中古区分マンションであれば、数百万円の自己資金で投資をスタートできます。

年収500〜800万円・自己資金500〜1,000万円

築古の一棟マンション投資にチャレンジできる条件です。ただし、物件選択や融資条件の交渉などで十分な勉強が必要になります。投資額を抑えたい場合は区分マンション投資も有力な選択肢です。

年収800万円以上・自己資金1,000万円以上

一棟マンション投資に最も適した条件です。融資も受けやすく、物件選択の幅も広がります。この条件であれば、積極的に一棟マンション投資を検討することをおすすめします。

性格・ライフスタイル別の選び方

忙しいサラリーマン・管理の手間を避けたい方

本業が多忙で不動産投資に時間をかけられない場合は、区分マンション投資が適しています。管理組合が建物管理を行うため、オーナーの負担は最小限に抑えられます。

積極的に関わりたい・事業として取り組みたい方

不動産投資を事業として捉え、積極的に収益性向上に取り組みたい場合は、一棟マンション投資がおすすめです。自由度が高く、創意工夫により大幅な収益改善も可能です。

私の個人的なおすすめ

投資目的が明確で、ある程度の年収と自己資金がある方には、一棟マンション投資をおすすめします。初期ハードルは高いですが、長期的な収益性とリスク分散効果を考えると、より安全で効率的な投資手法だと感じています。

ただし、区分マンション投資にも確実にメリットがあります。不動産投資の勉強として、まず区分マンション投資から始めて経験を積み、将来的に一棟マンション投資にステップアップするという戦略も有効です。

重要なのは、自分の投資目的と現在の状況を正しく把握し、無理のない範囲で投資をスタートすることです。

>>>一棟マンション投資の始め方|ゼロから成功までの6ステップ

まとめ

ここまで一棟マンション投資と区分マンション投資の違いを詳しく解説してきました。最後に重要なポイントを整理しまとめます。

一棟マンションと区分マンションの違い

一棟マンション投資と区分マンション投資の最大の違いは、収益性とリスクの性質にあります。

区分マンションは少額で始められ管理も楽ですが、空室時のリスクが大きく、収益性にも限界があります。

一棟マンションは初期投資が大きく管理責任も重いですが、リスク分散効果があり、大きなキャッシュフローと節税効果を期待できます。

副収入目的なら区分マンション、資産形成・節税目的なら一棟マンションが基本的な判断軸となります。

なぜ私は一棟マンション投資を選んだのか

私が一棟マンション投資を選んだ決定的な理由は、空室リスクの分散効果と収益性の高さでした。

- 区分マンションの「1戸空室で収入がゼロになる」というリスクは、想像以上に大きな不安要素

- 一棟マンションは初期ハードルは高く管理責任も重いですが、長期的な資産形成という目的には効率的

重要なのは、それぞれの特徴を理解して、あなたの投資目的と資金状況に合った選択をすることです。どちらを選んでも、正しい知識と準備があれば成功できます。まずは情報収集から始めて、納得できる判断を下してください。

【参考資料】

>>>区分所有について法務局が分りやすく解説した記事はこちら

>>>マンション一棟買い投資のリアル!失敗と成功を分ける要因とは?に戻る

コメント

コメント一覧 (1件)

Транспортный налог в 1С Бухгалтерия рассчитывается при наличии зарегистрированных транспортных средств. Ставки зависят от мощности двигателя. Программа учитывает коэффициент владения, если автомобиль куплен или продан в середине года. Декларация формируется один раз в год. Авансовые платежи рассчитываются ежеквартально в зависимости от регионального законодательства. Купить 1с