普通のサラリーマンがマンション一棟を購入するなんて本当に出来るのか?

ある程度の年収や勤続年数は必要になりますが、一定の条件を満たしていれば普通に出来ます。

僕がどうやってマンション投資を始めたのか?

その時の成功と失敗を振り返りつつ、より堅実に一棟マンション投資が行えるようガイダンスした記事を作りました。

>>>マンション一棟買い投資のリアル!失敗と成功を分ける要因とは?に戻る

一棟マンション投資の準備で押さえておきたい「お金」と「考え方」

一棟マンション投資を始める前に、まず「お金」と「正しい考え方」の2つを整えることが重要です。

多くの初心者が物件探しから始めてしまいますが、実際にはお金の計画と投資に対する考え方がしっかりしていないと、良い物件に出会っても購入できなかったり、購入後に想定外のトラブルに見舞われたりします。

ここでは、投資をスタートする前に必ず押さえておくべき4つのポイントを、初心者にも分りやすくシンプルに解説します。

自己資金と購入にかかる初期費用のリアル

一棟マンション投資で「いくらお金が必要なのか」は、誰もが最初に知りたいポイントです。ここでは、私の実体験を交えながら、リアルな資金計画をお伝えします。

自己資金の目安は物件価格の10〜30%

一般的に、物件価格の10〜30%の自己資金が必要とされています。ただし、私の場合は500万円の自己資金を準備していましたが、結局フルローン(100%融資)で購入できました。

1億円の物件を購入する場合の例

- 物件価格:1億円

- 自己資金の目安:1000万〜3000万円

- 実際に必要な諸費用:約600万円

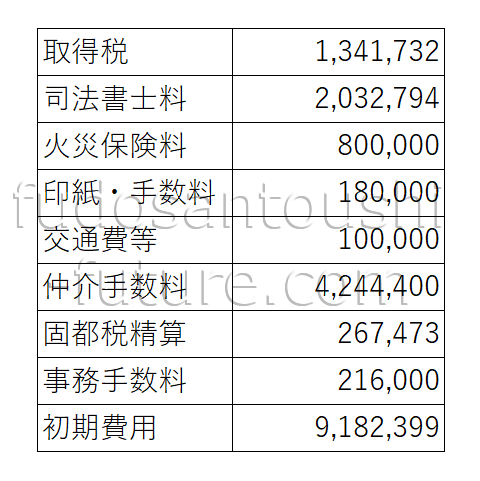

諸費用の内訳を知っておこう

物件価格とは別に、以下の費用が現金で必要になります。

- 仲介手数料:物件価格の約3%(3000万円)

- 登記費用:約100万円

- 火災保険料:約50万円

- その他手数料:約150万円

つまり、1億円の物件なら約600万円の現金が必要です。

実際の例として、私が過去に一棟マンションを購入した時の初期費用の内訳表を掲載しておきます。

普通のサラリーマンが見ると「おおーっと!」となってしまう金額ですが、購入する一棟マンションの規模によって変わるのであまり心配なさらずに。

フルローンのメリットとリスク

私がフルローンを選んだ理由は、手元資金を温存して次の投資に備えたかったからです。

ただし、フルローンにはリスクもあります。

メリット

- 少ない自己資金で始められる

- 手元資金を他の投資に活用できる

リスク

- 月々の返済額が高くなる

- 金利上昇時の影響が大きい

最も重要なのは、フルローンでもキャッシュフローがプラスになる物件を選ぶことです。

年収や属性によって融資条件はどう変わるか

銀行融資は一棟マンション投資の成功を左右する重要な要素です。

私は融資手続きをすべて営業マンに任せましたが、銀行が何を見ているかは理解しておくべきでしょう。

銀行が重視する3つのポイント

1. 年収と職業の安定性

- 年収600万円以上が一つの目安

- 公務員や大企業勤務は有利

- 勤続年数3年以上が望ましい

2. 他の借入状況

- 住宅ローンの残債

- カードローンやキャッシング

- 過去の返済遅延の有無

3. 物件の収益性

- 賃料収入でローン返済できるか

- 立地や築年数

- 将来の資産価値

年収別の融資目安

- 年収600万円:約6000万〜8000万円

- 年収800万円:約8000万〜1億2000万円

- 年収1000万円:約1億〜1億5000万円

これらは一般的な目安とされている金額です。

実際の融資額は物件の収益性や個人の属性によって大きく変わってきます。

LTV(借入比率)の基本

LTVとは、物件価格に対する借入金の割合です。例えば1億円の物件に8000万円借りる場合、LTVは80%になります。

- LTV80%以下:金利優遇を受けやすい

- LTV90%以上:金利が高くなる傾向

- LTV100%(フルローン):条件は厳しいが可能

収支シミュレーションは「感覚」ではなく「数字」で

「利回りが良さそう」という感覚ではなく、具体的な数字で判断することが重要です。

私も実際に運用してから、想定より収支が悪くなった物件がありますので、そういう事は普通に起きると考えておくべきです。

表面利回りと実質利回りの違い

表面利回りと実質利回りは計算内容が異なります。

より大切なのは”実質利回り”です。

- 表面利回り = 年間家賃収入 ÷ 物件価格 × 100

- 実質利回り = (年間家賃収入 – 年間経費) ÷ 物件価格 × 100

例:物件価格1億円、年間家賃収入1000万円の場合

- 表面利回り:10%

- 年間経費300万円を引いた実質利回り:7%

年間経費の内訳

- 管理委託費:家賃の5〜8%

- 固定資産税・都市計画税:物件価格の1〜1.5%

- 火災保険料:年間約50万円

- 修繕費:年間約100万円

- 空室損失:家賃の5〜10%

キャッシュフロー計算の基本

最も重要なのは、毎月の手残り(キャッシュフロー)です。

月間キャッシュフロー = 月間家賃収入 – ローン返済額 – 月間経費

この計算でプラスになる物件を選びましょう。

利回りは「育てるもの」

購入時の利回りは、高いに越したことはありませんが、それがすべてではありません。

キャッシュフローが黒字で回るのが大前提ですが、適切な空室対策や修繕により、利回りは改善することも出来ることは頭の片隅に置いておきましょう。

投資判断を左右する”考え方”の土台とは?

数字も大切ですが、投資に対する基本的な考え方が間違っていると、どんなに良い物件を買っても失敗します。

「利回りが高い=正解」ではない

利回りだけで判断するのは危険です。

なぜなら利回りには以下3つの要素があるからです。

- 高利回り物件はリスクも高い

- 立地が悪く、将来的に家賃下落の可能性

- 修繕費がかさみ、実際の収益は低い

なので、必ず該当の市町村の人口動態や特徴を確認し、「人口が減っていないエリア」かどうか、「大学などの特定施設に依存していない立地」かどうか等を確認しておく必要があります。

短期回収か、長期保有か

投資の目的を明確にしましょう。

短期回収型

- 高利回りを求める

- 数年で売却予定

- リスクを取って高リターンを狙う

長期保有型

- 安定したキャッシュフローを重視

- 10年以上保有予定

- 着実な資産形成を目指す

私は今のところ長期保有型で、安定性を重視しています。

「目的→資金→物件タイプ」の順で選ぶ

多くの人が「良い物件があったから買う」という順番で考えていると思いますが、何事も「目的」を明確にしなければ、正しい行動は得られません。

つまり、以下の順序で進める必要があります。

- 投資の目的を明確にする(老後資金、副収入など)

- 使える資金を把握する(自己資金、融資枠)

- 目的に合った物件タイプを選ぶ(立地、築年数、規模)

この順番で考えることで、感情に流されない冷静な投資判断ができるようになります。

まずは「動く」ことから始める

投資する一棟マンションは、一つひとつ全て状況が全て異なります。

本やネットの情報で机上の知識をいくら積上げたとしても、”完璧に準備が出来た状態”はやって来ません。

まずは物件の資料を請求してみる、営業マンに話を聞いてみる等、リアルな経験を積むための小さな行動から始めましょう。

私も最初は「資料を請求してみよう」というところからスタートしました。

どうしても怖いという場合は、「今は絶対に買わない」という事を自分と約束し、その上で行動してみると良いです。

「例えどんな美味しそうな物件があったとしても、買わない。」そのルールの上で動いていれば、つい営業にのせられて買ってしまったなんていう不幸は無いはずなので。

一棟マンション投資の始め方6ステップ|初心者向け

一棟マンション投資を始めるための具体的な手順を、6つのステップに分けて解説します。

私自身もこの流れでマンションを4棟を購入してきました。

「何から始めれば良いかわからない」という方も、このステップ通りに進めれば、迷うことなく最初の一棟目を購入できると思います。

各ステップで注意すべきポイントや、実際に体験した失敗談も含めてお伝えします。

STEP1: まずは一棟マンション投資の基礎知識を身に付ける

投資を始める前に、最低限の一棟マンション投資を中心とした、不動産投資の基礎知識を身につけることが重要です。

知識不足のまま進めると、営業マンの言葉に惑わされたり、重要なリスクを見落としたりする危険があります。

基礎知識として押さえるべき3つのポイント

1. 区分マンションとの違いを理解する

私も最初は区分マンションを検討し、実際にシノケングループで見積もりをもらったことがあります。しかし、区分マンションは一棟マンションとは違い、入居・空室の「ON/OFFしかない」リスクがあることに気づき、一棟マンションに方向転換しました。

区分マンションの場合、空室になると収入がゼロになりますが、ローンの支払いは続きます。一棟マンションなら複数の部屋があるため、リスクが分散されます。

>>>一棟マンションと区分の違いとは?僕が一棟マンションへ投資した理由

2. 一棟マンション投資のメリットとリスク

メリット

- 複数の部屋によるリスク分散

- 土地も含めた資産価値

- 管理・運営の主導権を握れる

リスク

- 初期投資額が大きい

- 管理の手間が区分より大きい

- 立地選びを間違うと大きな損失

3. 税制と融資の基本

減価償却による節税効果や、ローン金利の仕組みなど、最低限の知識は必要です。ただし、このあたりの内容はどこまでも深掘り出来るので、まずは全体感を知っておく事です。

深く知る必要が出た時、ピンポイントで税理士や営業マンに相談すれば問題ありません。

学習方法

- 信頼できる不動産投資の書籍を2〜3冊読む

- セミナーに参加して生の情報を得る

- 不動産投資会社のサイトで基礎情報を収集

学習方法として最もおすすめなのは、❶と❷です。

ウェブ上の情報では同一のレベル感で体系的な情報を得にくいので、まずは本を何冊か読んでみるのが最も手っ取り早く知識を習得できます。

数百円から数千円というコストはかかりますが、たったそれだけの投資で後の数百万~数千万という金額のリスク回避やリターンが得られる事を考えれば、安い物です。

不動産のサイトをやっている私からすると、こういうことを書くと自らを否定するようで少々気持ちがざわつきますが、これは絶対に正しいので必ず本を読んで基礎知識を身に付けてください。

その次がセミナーです。無料で参加出来るセミナーの多くは「不動産会社が集客目的で行なっている」はずなので、より質の高い内容を求めるのなら、「有料のセミナー」にゆくのが良いと思います。

ただ、重要なのは「全てを完璧に理解する」ことが目的ではなく、「基本的な用語と仕組みを知る」ことなので、その目的を忘れずに行動しましょう。

STEP2: 一棟マンションを販売している営業にコンタクト

基礎知識を身につけたら、実際に営業マンとコンタクトを取りましょう。

私の経験上、「まずリアルに経験を積上げている営業さんの話を聞く」ことが大切だと考えているからです。

もちろん、良い営業も悪い営業もいます。

だから、一人では無く複数の営業とコンタクトを取り、あなたにぴったりなパートナーを見つけ出す必要があります。

私が楽待で一棟マンションを買わなかった理由

私楽待を始めとしたいくつかの不動産売買ポータルサイトにも登録しましたが、そこでは購入しませんでした。

理由は簡単で、それが買っても良い物件か悪い物件か判断が付かなかったからです。

「それはあなたの準備不足じゃない?」と言われればそうかも知れません。

ただ、基礎知識は身に付けたとしても、それを元にいきなり実践で良い物件を見つけろと言われても、やっぱり出来ないし、出来たとしてもその判断に自信と確信は持てません。

だから私は、一棟マンション投資の素人である自分自身をサポートしてくれるパートナーを探すべきだ、と判断したからです。

一棟マンション専門会社の営業を選ぶ

私は主に一棟マンション専門の売買を取り扱っている会社の営業さんとコンタクトを取り、その会社が持っている非公開物件を購入しました。

こうした会社は

- 独自の仕入れルートを持っている

- 一棟マンションの専門知識が豊富

- 購入後のサポート体制が整っている

というのもあり、購入しただけで無く購入後も相談に乗ってもらうことも出来るからです。

例えばマンションの外壁の柵が破損し、50万円程度の見積が管理会社から提示された事があります。管理会社としては保険は適用できないので、オーナー負担という判断でした。

そこで、そこで、マンションを購入した会社の運用サポート部門に相談しました。

すると、保険適用が可能かもしれないというお返事を頂いたので、対応をお願いしたところ、保険を適用してもらって事なきを得たという経験があります。

複数の営業マンと会う重要性

複数の営業マンと話すことで、比較材料を得ることができます。一人だけだと良いのか悪いのか、自分に合っているのかの判断が出来ません。

だから、面倒だと思いますが必ず複数の営業マン(出来れば5人以上)と会う事をおすすめします。

営業マンは一棟マンション投資ができる客かどうか、を見定めにくると思いますが、私たちは営業マンを面接するつもりで臨みましょう。

営業マンを見極めるポイント

- 回答時の視点(顧客目線での回答をしているか)

- 分からない事を適当に回答せず、分からないと回答してくれるか

- リスクやデメリットについてどの程度説明するか

- 過去の実績を具体的に示せるか

- 「任せてください」と言って実際に動いてくれるか

面談した際に不快にならずに話が出来るかどうかとか、時間や約束を守るとか、そういう当たり前の事は出来ていて当たり前。

その上で、本当にこれから投資をする顧客目線で考えてくれている人かどうかを判断しましょう。

重要なのは”誠実さ。

受け答えの内容と、その言葉の裏にある真理を見抜くことです。

特に、都合の悪いことをはぐらかさず、きちんと説明してくれる人かどうか、という点は今後信頼関係を築いて行く上でとても大切です。

営業マンとの付き合い方

一棟マンション投資は売却するまでが勝負。

これから数年間だけでなく、一生付き合うつもりで営業マンを選びましょう。

私の場合、営業マンが「任せてください」と常に言ってくれて、実際にしっかりと動いてくれたことが決め手でした。

STEP3: 提示された物件や条件をしっかり吟味する

営業マンから物件の提案を受けたら、感情ではなく数字で冷静に判断することが重要です。

私も最初の物件は、10%以上の利回りがあったことと、シミュレーションで良い結果が出たことが決め手でした。

物件選定で確認すべき5つのポイント

1. 現実的な立地と将来性

まず大切なのは「人口が減っていないエリア」を選ぶことです。

華やかな立地である必要はなく、そのエリアの住居として済みたいと思える物件かどうか?という点で判断しましょう。

私は最初、地方物件なのに「駅チカじゃないとダメだ」みたいな基準を持っていて、完全に頭でっかちだったと反省したことが有ります。

東京都内は電車移動がベースなので、物件価値は駅チカかどうかという点がとても影響しますが、それと同じ基準で地方物件を考えていたからです。

地方の移動は車がベース。会社への通勤も基本車です。

だから、必ずしも駅チカである必要は無く、むしろ駐車場があるかどうかなどの方が重要である事を、営業さんから教えて貰いました。

また、大学や工場などの特定施設に入居を依存している物件は、将来大学や工場が移転や廃業した場合などのリスクが大きいので、避けるべきだと考えています。

2. 利回りと収支計画

表面利回りだけでなく、実質利回りとキャッシュフローを必ず計算しましょう。

また、キャッシュフローは10年後に賃料が下がった場合や空室率を変化させて、しっかりとシミュレーションを行なってください。

- 表面利回り:年間家賃収入 ÷ 物件価格

- 実質利回り:(年間家賃収入 – 経費) ÷ 物件価格

- キャッシュフロー:家賃収入 – ローン返済 – 経費

3. 築年数と修繕履歴

築古物件の場合、過去の修繕履歴と今後の修繕計画を確認します。特に大規模修繕の時期と費用は重要です。

このあたりは物件毎に異なりますが、私が過去一棟マンションで屋上防水工事を行なった際には、約300万円の出費が発生しました。

物件の大きさや構造によっても変わるので、物件単位で営業さんにも相談しながら想定しましょう。

4. レントロールの分析

投資の目的や判断のスタンスによっても変わってきますが、各部屋の家賃設定と空室期間はしっかりと確認しておくべきです。

- 各部屋の家賃設定は妥当か

- 空室期間はどの程度か

- 入居者の属性(年齢、職業など)

- 家賃滞納の履歴

10年前に入居したかたと直近で入居した方の賃料は違うはずです。今後募集する部屋では直近で入居した方の賃料がベースになるので、キャッシュフローのシミュレーションに取り入れます。

また、空室期間があまりに長いのは、そのエリアの賃貸需要・競合の強さが影響します。

たまたま空室になっているレベルであれば問題ありませんが、長期間の空室が発生している物件は注意が必要です。

ただ、このあたりはリフォーム等によって改善も出来きたりもします。

何が問題なのか?を明確にして、対処出来るものなのか?、それともどうにもならない問題なのか?をハッキリさせておくという観点で分析を行なってください。

5. 周辺の競合状況

同じエリアの類似物件と比較して、家賃設定や設備が競争力を持っているかを確認します。

スーモなりホームズなりで、賃貸募集を見れば対象物件周辺エリアの競合マンションを把握することが出来ます。(ただし原状満室で募集が出ていないマンションは確認出来ません)

比較検討の方法

複数の物件を検討する際は、Excel等で比較表を作成しましょう。感情に流されず、客観的なデータで判断することが重要です。

比較項目例

- マンション名

- 築年数

- 最寄り駅・駅からの距離

- 賃料や共益費

- 敷金と礼金

- 部屋の大きさ

- 設備

- 特徴や特筆事項

比較検討のために「見る」事は大切ですが、見ただけでは十分ではありません。

見た内容を記録し、それを一覧で可視化して競合と対象物件をしっかりと比較出来るようにしましょう。

STEP4: 現地調査を行う

資料だけでは分からない情報を得るために、必ず現地調査を行いましょう。

私も最初は「現地調査で何を見れば良いのかわからない」状態でしたが、実際に足を運ぶことで多くの発見がありました。

これも、何度も行なう事で見るべきポイントがだんだんと分かってくるので、実際に購入する前に出来るだけ経験を積んでおくようにしましょう。

現地調査で確認すべきポイント

1. 建物の状態

- 外壁・屋根の劣化状況

- 共用部分の清掃状況

- エントランスや廊下の印象

- 設備(エレベーター、オートロックなど)の動作

2. 周辺環境

- 駐車場 or 駅への距離と道のり

- 商業施設(スーパー、コンビニ)へのアクセス

- 治安の良さ(街灯、人通りなど)

- 騒音レベル(交通量、工場など)

3. 入居者目線での住みやすさ

ここで人が生活すると考えた時に、本当に問題なく住めるかをイメージしてみてください。特に大切なのは、賃料との関係です。賃料として設定されるであろう金額を出して、住みたいと思えるマンションかどうか?

イメージを膨らませて考えてみることが大切です。

4. 競合物件との比較

見て回るべきは対象の物件だけではありません。

競合物件となる周辺の類似物件も実際に見て回り、家賃設定や設備の違いを確認しつつ、競争状況を把握して行きます。

出来るだけ、近隣の不動産仲介会社に立ち寄り、対象の不動産や近隣の状況について聞いてみることを、強くおすすめします。

忙しい時間は避けた方が良いですが、将来のオーナー候補な訳ですから、不動産仲介からしても無碍には出来ないと判断されると思います。現地の生の声を出来るだけ多く聴き、判断材料にしましょう。

現地調査のコツ

- 平日と休日、昼と夜の両方で訪問する

- 写真を撮って資料と照合する

- 地元の不動産会社にも話を聞く

- 実際に歩いて生活者レベルで確認する

現地調査で「この物件なら大丈夫」と確信できない場合は、購入を見送る勇気も必要です。

STEP5: 必要書類を揃える

購入を決めたら、融資申込みに必要な書類を準備します。

まずは購入することの意思を示す「買付証明書」を記入することが第一歩。

「買付証明書」を提示することで、全てが動き出します。

買付証明書は不動産売買契約書とは異なり、提示した時点では手付金などは発生しません。

また、買付証明書自体、絶対に提示し無ければならないといったものではありませんが、提示することで今後のやり取りがスムーズに進みます。

多くの場合、営業から買付証明書の記入を求められると思います。

買付証明書の記入がすめば、購入の意思表明は完了です。

一棟マンションの購入に向けて書類の準備を進めゆきますが、営業と連携を取りながら進めて下さい。

融資申込みに必要な書類

個人の属性に関する書類

- 源泉徴収票(直近2〜3年分)

- 住民税決定通知書

- 本人確認書類(免許証、パスポートなど)

- 健康保険証

- 住民票

資産状況に関する書類

- 預金通帳のコピー

- 有価証券の残高証明書

- 他の借入がある場合は残高証明書

物件に関する書類

- 物件概要書

- レントロール

- 固定資産税評価証明書

- 建物図面

事業計画書の重要性

「この投資が成功するのか」を判断するため、銀行から事業計画書の提出を求められることがあります。

その場合は営業マンがひな型を用意してくれたりする場合が多いので、営業マンとも相談しながら、事業計画を作成しましょう。

融資を受ける銀行はどうやって見つけるのか?

私の場合、融資を受ける銀行の選定や細かい手続きや交渉などは、以下の理由から全て営業マンに任せました。

- すでに銀行とのコネクションがある

- 融資の通りやすい資料の作り方を知っている

- どの銀行がどのような物件を好むかを把握している

- 交渉ノウハウを持っている

- 自身が仕事で忙しく細かい雑務を出来ない

素人が一から学んで、トライアンドエラーで進めるよりも、プロに任せる方が効率的で成功確率も高くなる、と私は判断しました。

STEP6: 契約と決済

すべての準備が整ったら、いよいよ契約と決済です。

重要事項は宅地建物取引士により行なわれますので、必ず不明点や認識齟齬の無いように確認しておきましょう。

また、売買契約書においてもおかしな内容が紛れ込んでいないか、しっかりとご自身の目で確認をする必要があります。

とても面倒に感じるかも知れませんが、全文をしっかりと確認するようにしてください。

売買契約書で確認しておくべきポイントを以下に列挙しておきますので、最低でもこの内容におかしな内容が存在していないかを確認しておきましょう。

売買契約書で最低限確認しておくべき項目

1. 物件の詳細情報

- 所在地・面積・構造

- 築年月・用途地域

- 設備の詳細

2. 代金と支払い方法

- 売買代金

- 手付金の額と支払日

- 残代金の支払日

3. 引渡し条件

- 引渡し日

- 現況での引渡しか、修繕後か

- 賃貸借契約の承継

4. 解約条項

- 手付解除の期限

- ローン特約の内容

- 契約違反時の対応

これはあくまでも最低限なので、必ず売買契約書の全文を確認し、認識の齟齬が無いようにしておきましょう。

一棟マンション投資の基礎知識

一棟マンション投資を成功させるためには、基本的な仕組みと重要な用語を理解しておくことが欠かせません。

「なんとなく儲かりそう」という曖昧な認識ではなく、収益の構造や各種指標の意味を正しく把握することで、冷静な判断ができるようになります。

ここでは、投資家として最低限知っておくべき基礎知識を、実際の数字例とともに分かりやすく解説します。

一棟マンション投資の仕組みと収益モデル

まずは、一棟マンション投資がどのような仕組みで利益を生み出すのか、基本的な収益構造を理解しておきましょう

基本的な収益構造

一棟マンション投資の収益は、以下のシンプルな構造で生まれます。

家賃収入 – ローン返済 – 経費 = 手残り利益(キャッシュフロー)

簡単な実例でお伝えすると、以下のような内容になります。

【収益構造の例】

- 年間家賃収入:1800万円

- ローン返済額:1000万円

- 年間経費:400万円

- 手残り:400万円

この400万円が実際の利益となり、オーナーの年間収入となります。

家賃収入の安定性

一棟マンションの最大のメリットは、複数の部屋から家賃収入を得られることです。

仮に20部屋ある一棟マンションであれば、そのうち2部屋が空室になっても、残り18部屋からの収入は続きます。

区分マンションとの違い

- 区分マンション:空室時の収入 = 0円

- 一棟マンション(20部屋):2部屋空室時の収入 = 18/20 = 90%

このリスク分散効果により、安定した収入を得やすくなります。

>>>一棟マンションと区分の違いとは?僕が一棟マンションへ投資した理由

減価償却による節税効果

一棟マンション投資には、減価償却による節税効果が大きいというメリットがあります。

建物部分の価値を法定耐用年数に応じて毎年経費計上できるため、帳簿上は赤字でも実際にはキャッシュが手元に残る「デッドクロス」の仕組みを活用できます。

減価償却の基本例

- 建物価格:6000万円

- 構造:RC造(法定耐用年数47年)

- 年間減価償却費:約130万円

この130万円が毎年経費として計上され、所得税の節税につながります。

レバレッジ効果の活用

自己資金に対して何倍もの投資効果を得られるのが、レバレッジ(てこの原理)です。

レバレッジ効果の例

- 物件価格:1億円

- 自己資金:1000万円

- 融資:9000万円

- 年間手残り:400万円

自己資金1000万円に対して年間400万円の利益なので、自己資金利回りは40%と計算することができます。

これが銀行融資を活用したレバレッジ効果です。

不動産投資の基礎用語とその意味

不動産投資には多くの専門用語が出てきます。

専門用語は難解でややこしい側面もありますが、専門用語を知らないと営業マンとも効率的かつ正確な意思疎通が出来ない場合もあります。

一棟マンション投資を始めるにあたり、身近に触れる事の多い用語から、少しずつ知識の幅を拡げてゆきましょう。

表面利回り

最もよく目にする指標ですが、経費や空室リスクが一切含まれていないため、実際の収益とは大きく異なる可能性がある数字です。

計算式:年間家賃収入 ÷ 物件価格 × 100

例:物件価格1億円、年間家賃収入1000万円の場合 表面利回り = 1000万円 ÷ 1億円 × 100 = 10%

注意点

- 経費が一切考慮されていない

- 空室リスクが含まれていない

- 修繕費などの実際の支出が反映されない

表面利回りは物件比較の「目安」として使い、実際の投資判断は他の指標も併用しましょう。

実質利回り

経費を差し引いた、より現実的な利回り指標です。

表面利回りとは2〜3%程度の差が出ることが多く、実際の投資判断では実質利回りをベースに行ないましょう。

計算式:(年間家賃収入 – 年間経費) ÷ 物件価格 × 100

先ほどの例(年間家賃収入1000万円)で年間経費300万円が必要な場合: 実質利回り = (1000万円 – 300万円) ÷ 1億円 × 100 = 7%

表面利回り10%でも、実質利回りは7%まで下がります。この3%の差が実際の運用における「現実」です。

ROI(投資収益率)

自己資金に対する収益率を示す、最も重要な指標の一つです。

融資を活用した場合、この数値が非常に高くなるため、レバレッジ効果を測るのに最適です。

計算式:年間キャッシュフロー ÷ 自己資金 × 100

例:自己資金1000万円、年間キャッシュフロー400万円の場合 ROI = 400万円 ÷ 1000万円 × 100 = 40%

ROIが高いほど、少ない自己資金で効率的に利益を得られていることになります。

LTV(Loan to Value)

物件価格に対する借入金の割合を示す指標です。この数値によって金利や融資条件が大きく変わるため、資金計画において重要な要素となります。

計算式:借入金額 ÷ 物件価格 × 100

例:物件価格1億円、借入9000万円の場合 LTV = 9000万円 ÷ 1億円 × 100 = 90%

LTVとリスクの関係

- LTV80%以下:低リスク、金利が有利になる傾向

- LTV80-90%:中リスク、標準的な金利

- LTV90%超:高リスク、金利が高くなる可能性

キャッシュフロー

実際に手元に残る現金のことで、投資の成否を判断する最重要指標です。

計算式:家賃収入 – ローン返済 – 経費

私の経験から言えるのは、キャッシュフローは「買った時点で決まるもの」では無いという事です。

なぜならば、キャッシュフローは運用しながら改善することが出来るものだからです。

空室対策や適切な修繕、管理会社の見直しなどにより、購入時よりも良い収支を実現することは十分可能です。

キャッシュフロー改善のポイント

- 空室率の改善(リフォームや募集条件の変更)

- 適切な家賃設定(市場相場の把握)

- 経費の最適化(管理会社の見直しなど)

- 修繕計画の効率化

このように、オーナーとして様々な施策を打つことができる事が、一棟マンション投資は「経営」だと言われる所以ですね。

不動産投資で成功する人・失敗する人の違い

自らの4棟の一棟マンション投資の経験を通じて、成功する人と失敗する人には明確な違いがあることを実感しています。

自ら学ぼうという姿勢などはもちろんですが、それ以上に考え方や行動パターンに差があるのです。

情報収集と行動力の違い

成功する人の特徴

私が不動産投資の素人だったにもかかわらず、マンションを4棟も所有できている要因を自己分析した結果、その最大の理由として挙げられるのは、複数の営業マンと会って比較検討したことです。

沢山の営業マンを面接し、分からない事や不利なことも正直に伝えてくれる営業マンかどうかをしっかりと見極め、本当に信頼できるパートナーを見つけることができたからだと考えています。

失敗する人の特徴

対して、投資に失敗したり投資、投資するまでに至らない人は以下のような特徴があります。

- 一つの情報源だけを信じる

- 完璧な情報が揃うまで行動しない

- 表面的な印象(笑顔、時間を守るなど)で判断する

- 営業マンの言葉をそのまま鵜呑みにする

これから一棟マンション投資を始めようと思っている人に私が強く伝えたいのは、井の中の蛙にならない事です。

自分では勉強したつもりでも、それは単に基礎知識にすぎないし、また机上の理論でしかありません。

大切なのは、実践の中で培われた知見や経験。

それらを数多く聞き、多くの人に会うことこそが、成功への近道になるという事です。

数字管理の習慣

成功する人の数字管理

数字は常に把握しておくべきです。

昨年と比べてプラスかマイナスか?という”比較”の視点を持つことで、改善の必要有無を判断する事が出来るからです。

毎月の収支は必ずエクセル等で一覧化し、数字を把握出来るようにしておきましょう。

- 月次の収支を必ず確認

- 数字が動いている理由を把握

- 前年同期との比較を行う

- 改善点を常に模索する

昨年よりも良いパフォーマンスにするという意識で動くことで、必ず上向きにできるはずです。

失敗する人の数字管理

- 家賃が入ってくるだけで満足

- 詳細な収支を把握していない

- 改善の努力をしない

- 問題が起きてから慌てる

感情と論理のバランス

成功する人:数字で判断

投資はビジネスです。

あなたも普段ビジネスマンとして働いているので分かると思いますが、ビジネスは感情では動かず経済合理性で動きます。

感情ではなく数字で判断する冷静さが重要です。

具体的には物件に関して感覚ではなく、以下のようにしっかりと数字として根拠をもった判断をするという事です。

- 人口が減っていないエリア

- 大学や工場などの特定施設の住居需要に依存しない立地

- 実質利回りとキャッシュフローの両方がプラス

- 修繕履歴と将来計画の妥当性

失敗する人:感情で判断

- 「なんとなく良さそう」で決める

- 営業マンの話術に乗せられる

- リスクを軽視する

- 希望的観測で判断する

投資後の運用と管理の実務ポイント

一棟マンション投資は、物件を購入したところがまさにスタートライン。

買って終わりでは無く、買ってからが本番。

マンション購入後の管理と運用次第で、収益は大きく左右されます。

管理会社が上手く動いてくれずに空室を埋められないとか、突然の設備トラブルが生じる等、様々なトラブルや対応が必要な事が発生します。

そういった事態を管理会社と一緒に解決するからこそ、経験値が溜りマンションを管理するスキルも上がります。

ここでは、購入後の実務で押さえておくべき3つのポイントを、私の失敗と成功の実体験とともにお伝えします。

入居者募集と空室対策のコツ

空室は収益に直結する最重要課題です。

入居者が入れ替わるのは、ある程度仕方が無いこと。

特にワンルームだと尚更ですが、理想的なのは退去前に次の入居者が見つかっている状態です。

都内の物件ならそういう事もありますが、地方の物件ではそこまで効率的にはいかず、私も入居者の募集には苦労をした経験がありますし、なんなら今でも頭を絞って考える事もあります。

そうした経験の中から、空室解消に効果的だった対策をお伝えします。

空室が発生しても慌てず、計画的に対応することが重要です。

空室が出た時の具体的対策

私が実際に効果を実感した空室対策を紹介してゆきます。

物件が立地しているエリアや物件の種別などによっても効果は変わるかと思いますが、やってみないと効果は分からないので、まずは施策として実行してみるのが良いと思います。

1. フリーレントの活用

入居者に1ヶ月~2ヶ月のフリーレントを提供すると、空室が埋まりやすくなります。

一時的な収入減にはなりますが、そもそも空室が埋まらない事には機会損失が発生し続ける状態になります。

フリーレントを活用して目先では賃料が発生しなくても、長期的にみれば空室よりもトータルでの損失はかなり小さくなります。

【フリーレントの考え方】

- 1ヶ月フリーレント:月額家賃8万円の場合、8万円の負担

- 3ヶ月空室継続:24万円の損失

このように比較すると、フリーレントの効果が明確になります。

何も施策を打たず、空室期間が長くなればなるほど損失は大きくなります。

2. 広告費(AD)の増額

仲介会社に支払う広告費の増額も空室対策に有効です。

常家賃1ヶ月分のところを1.5〜2ヶ月分に増額することで、仲介会社の積極的な客付け活動を促すことができます。

ただ、私の経験上言える事が、ただ増額するだけでは効果は薄いので、管理会社から仲介会社にきちんと広報や営業を行なっていただくフォローが必要です。

なぜなら、仲介会社では数多くの物件を抱えています。

その中で、今このマンションで成約すれば報酬額が2倍や3倍だ、という認知を獲得する必要があるからです。

広告費を増額したのであれば、管理会社からFAXやメールを送るだけで無く、積極的に仲介会社に対して営業活動を行なっていただき、増額の効果を最大化しましょう。

最悪の場合、オーナー自らが仲介会社に電話するとか、訪問するなど、自らが動くと良いと思います。

※ただし、管理会社と認識を合わせた上で行ないましょう。

募集条件の見直しポイント

空室期間が長引く場合は、募集条件の見直しも検討しましょう。

見直し可能な条件

- 敷金・礼金の調整:敷金1ヶ月→0.5ヶ月、礼金1ヶ月→0.5ヶ月など

- 家賃の微調整:市場相場との比較で1000〜5000円程度の調整

- 設備の追加:エアコン設置、ウォシュレット設置など

- 契約条件の緩和:ペット可、楽器演奏可など

私の経験上で言えば、宅配ボックスや無料インターネットを設備として追加した結果、かなり客付けに効果がありました。

家賃を下げるのでは無く、出来るだけ価値を向上させるという方向で見直すのがポイントです。

なぜなら、一度下げた家賃を元に戻すのは困難だからです。

現地の情報収集の重要性

私が学んだ重要なポイントは、「現地の人の話を聞く」ことです。

その地域でどの管理会社の評判が良いか、実際に賃貸仲介をしている不動産会社に聞いてみると、リアルな情報が得られます。

地元密着の仲介会社は、どの物件が人気で、どんな条件なら決まりやすいかを熟知しています。

定期的にコミュニケーションを取ることで、効果的な空室対策につながります。

修繕やリフォームの判断基準

修繕とリフォームは、物件の資産価値と収益性を維持するために欠かせません。

しかし、コストもかかるため、適切なタイミングと優先順位を見極めることが重要です。

計画的な修繕積立の重要性

一棟マンションでは、大規模修繕が定期的に発生します。これに備えた資金準備が必要です。

主な大規模修繕項目と周期

- 外壁塗装・防水工事:10〜15年周期

- 屋上防水工事:10〜12年周期

- 給排水管工事:15〜20年周期

- エレベーター更新:25〜30年周期

修繕積立の目安

月額家賃の10〜15%程度を修繕積立として確保しておくことをお勧めします。例えば月額家賃収入が100万円なら、10〜15万円を修繕積立として別口座に積み立てておくイメージです。

空室対策としてのリフォーム

空室が続く部屋は、リフォームによって競争力を高めることができます。

ただし、無尽蔵にコストをかけてリフォームすることは出来ませんから、費用対効果を慎重に検討した上でリフォームの範囲や内容を吟味する必要があります。

効果的なリフォーム例

- 水回りの更新:ユニットバス、洗面台、トイレ(150〜200万円)

- 内装のリニューアル:壁紙、床材の張替え(50〜80万円)

- 設備の追加:エアコン、ウォシュレット、モニター付きインターホン(30〜50万円)

リフォーム実行の判断基準

私が重視するのは以下の基準です。

- 投資回収期間:どのくらいでリフォーム費用を回収できるか?リフォーム費用÷月額家賃増額分で計算

- 競合物件との差別化:周辺物件にない魅力を作れるか

- 入居者ニーズ:その地域の入居者層が求める設備か

例えば、200万円のリフォームを行なう事で月額家賃が1万円上げられる場合。

投資回収期間 = 200万円 ÷ 1万円 = 200ヶ月(約16.7年)

この場合は、投資回収期間が長すぎるため、もっとコストを下げる必要があります。

キャッシュフロー管理の基本と習慣化

一棟マンション投資に成功する人と失敗する人のセクションでもお伝えしましたが、一棟マンション投資は経営と同じです。

感覚で状態を理解するのでは無く、数字で状態を把握し、異常があればすぐに手を打てるようにしておきましょう。

月次収支管理の基本

毎月の収支を正確に把握することで、問題の早期発見と改善策の検討が可能になります。

月次管理すべき主要項目

収入項目

- 家賃収入(部屋別)

- 共益費・駐車場代

- その他収入(自販機、看板など)

支出項目

- ローン返済額(元金・利息別)

- 管理委託費

- 修繕費・原状回復費

- 固定資産税・都市計画税

- 火災保険料

- その他経費

管理表の作成方法

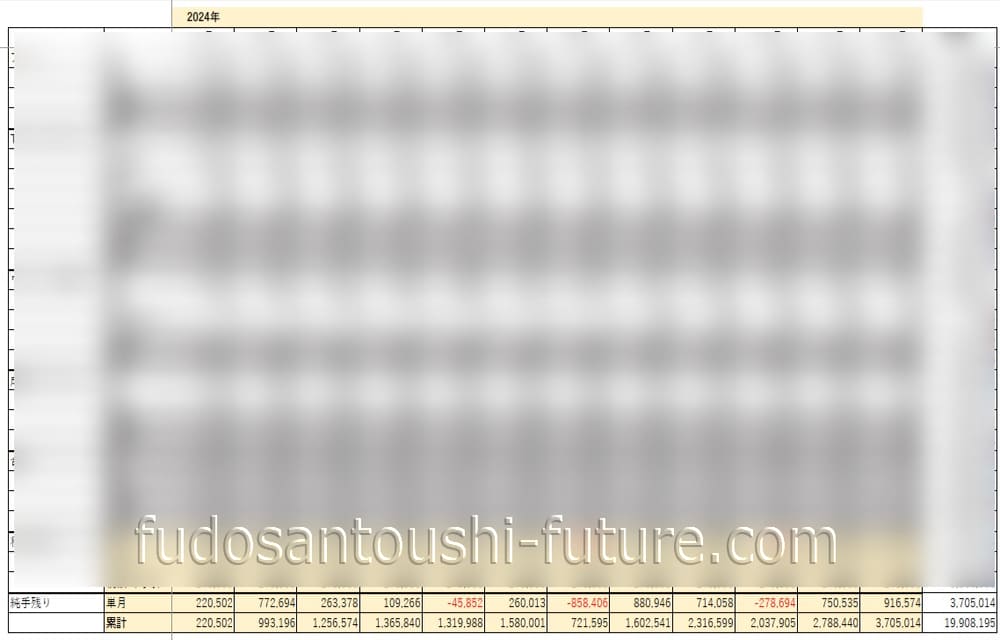

ExcelやGoogleスプレッドシートで簡単な管理表を作成しましょう。私も最初は簡単な表から始めました。

収入と支出で差し引きして、単月の収入を明確にしておくだけでも、とてもわかりやすくなります。

以下は私が実際に使用しているエクセルのシートです。ほぼ全面がぼかしてありすみません。

トータルの収入が少な目なのは、結構大きめのリフォームを続けているというのがあるのですが、こうやって一覧化しておくだけで状況が見違えるように分りやすくなります。

年次での振り返りと改善

私が重視しているのは、「昨年よりも良いパフォーマンスにする」という意識です。

年次で確認すべきポイント

- 年間キャッシュフローの推移

- 空室率の変化

- 修繕費の妥当性

- 管理会社のパフォーマンス

数字が動いている理由の把握

単に数字を記録するだけでなく、なぜその数字になったのかを理解することが重要です。

- 空室率が上がった理由は何か?

- 修繕費が増えた要因は?

- 家賃収入が下がった背景は?

これらの理由を把握し、改善策を検討することで、必ず上向きにできるはずです。

税理士との連携

不動産投資の規模が大きくなったら、税理士との連携を検討しましょう。

税理士に依頼すべき業務

- 月次・年次の帳簿作成

- 確定申告書の作成

- 税務上の相談・アドバイス

- 将来の税務計画

費用対効果の考え方

税理士費用は年間30〜50万円程度ですが、正確な帳簿作成と税務上のアドバイスにより、それ以上の価値を得られることが多いです。

そうなるとどんな税理士が良いのか?という話にもなりますが、私は一度とんでもない税理士を紹介されて、酷い目を見た経験があります。

最近はマッチングサイトなどもありますが、私はまだ使ったことが無くこれについてはなんとも言えません。

ただ、やはり信頼出来る人からの紹介が一番良いかな、今のところは考えています。

資金繰り悪化時の対応策

万が一、キャッシュフローが悪化した場合の対応策も準備しておきましょう。

主な対応策

- 借り換えの検討:金利削減によるキャッシュフロー改善

- 繰り上げ返済の一時停止:手元資金の確保

- 管理会社の見直し:管理コストの削減

- 空室対策の強化:フリーレントやリフォームの実施

重要なのは、問題が深刻化する前に対策を講じることです。

月次の数字管理を怠らず、早めのアクションを心がけましょう。

まとめ|一棟マンション投資は「段取り」がすべて

一棟マンション投資の成功は、正しい準備と実行手順にかかっているといっても過言ではありません。

私自身、営業マンや管理会社と二人三脚でこれまで投資を進めてこられたのも、こうした準備と段取りを行なってきたからです。

お伝えしてきた重要なポイントを改めてまとめます。

準備段階では、お金の計画(自己資金・融資条件)と正しい考え方(数字重視・長期視点)が不可欠です。

物件購入では、6つのステップ(学習→営業接触→物件吟味→現地調査→書類準備→契約決済)を着実に踏むことで、失敗リスクを大幅に減らせます。

運用段階では、空室対策、修繕管理、数字管理の3つを継続することで、安定した収益を維持できます。

最初の一歩は、まず「動く」こと

完璧な準備を待たず、まずは資料請求をしてみる、営業マンに話を聞いてみる、セミナーに参加してみるなど、小さな行動から始めましょう。

成功のための3つの視点

- 数字で判断する力:感情ではなく、実質利回りやキャッシュフローで冷静に判断

- 信頼できるパートナー選び:複数比較し、「言葉の裏」を読んで選択

- 継続的な改善:利回りは「育てるもの」として運用しながら向上

一棟マンション投資は段取りがすべてです。この記事の内容を参考に、あなたも最初の一歩を踏み出してください。

>>>マンション一棟買い投資のリアル!失敗と成功を分ける要因とは?に戻る